四大行的收益排行深度分析与解读显示,通过对各银行的净利润、资产规模、贷款利率等多个方面的综合评估,揭示出银行业内的竞争格局和盈利状况。本文详细解读了四大行的收益排名背后的原因,包括其业务模式、风险控制、创新能力等方面的差异。还对未来的发展趋势进行了预测,为投资者提供了有价值的参考信息。摘要字数控制在约150字以内。

本文目录导读:

随着金融市场的不断发展和变化,银行业竞争日趋激烈,对于广大投资者而言,了解各大银行的收益情况,不仅有助于做出明智的投资决策,还能为资产配置提供重要参考,本文将重点探讨四大行的收益排行,分析它们的收益来源、盈利模式以及未来发展趋势。

四大行的概述

四大行是指中国工商银行、中国农业银行、中国银行和中国建设银行,这四大银行在中国银行业内具有举足轻重的地位,它们以广泛的业务网络、庞大的客户基础和多元化的服务著称,在国内外市场上均享有较高的声誉。

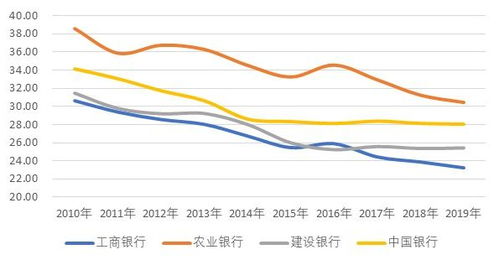

四大行的收益排行

1、中国工商银行:作为全球最大的银行,工商银行在收益方面一直稳居领先地位,其主要的收益来源包括贷款利息、信用卡业务、手续费及佣金等,近年来,工商银行在零售银行业务、金融市场业务以及跨境业务方面取得了显著增长。

2、中国农业银行:农业银行在农村金融市场具有强大的影响力,其收益主要来源于存贷利差、农村金融服务手续费等,随着农业现代化的推进和农村金融需求的增长,农业银行的收益水平持续提高。

3、中国银行:中国银行在国际金融市场上具有较高的影响力,其收益主要来源于国际业务、外汇交易、贷款等,随着“一带一路”倡议的推进,中国银行在国际业务方面的收益不断增长。

4、中国建设银行:建设银行在基础设施建设、房地产金融等领域具有优势,其收益主要来源于贷款利息、手续费及佣金等,近年来,建设银行在金融科技方面的投入较大,推动了业务的发展和创新。

四大行的盈利模式与收益来源

四大行的盈利模式主要包括利息收入、手续费及佣金、投资收益等,贷款利息是其主要收入来源之一,尤其是个人贷款、企业贷款和房贷等,随着金融科技的发展,手续费及佣金在总收入中的比重逐渐上升,投资收益主要来源于债券投资、股权投资等。

未来发展趋势

1、金融科技的发展:随着金融科技的不断发展,四大行将继续加大科技投入,推动业务创新,提高服务效率。

2、零售业务的增长:零售业务已成为四大行的重要增长点,未来将继续保持快速增长。

3、跨境业务的拓展:随着全球化趋势的加强,四大行将进一步加强国际业务布局,拓展海外市场。

4、风险管理的重要性:在金融市场波动加剧的背景下,加强风险管理将成为四大行的重要任务之一。

对比分析

四大行在业务模式、市场定位、客户群体等方面存在一定差异,因此收益情况也有所不同,工商银行在零售银行业务和金融市场业务方面表现突出;农业银行在农村金融市场具有优势;中国银行在国际业务方面具有较强影响力;建设银行则在基础设施建设等领域具有优势。

四大行作为中国银行业内的领军企业,在收益方面各具特色,投资者在选择银行投资时,应综合考虑银行的业务模式、市场定位、收益情况等因素,建议投资者关注四大行的零售业务、金融科技发展以及跨境业务拓展等方面的机会,同时关注风险管理的重要性,投资者还应根据自身风险承受能力进行资产配置,以实现收益最大化,四大行的收益排行反映了中国银行业的发展趋势和竞争格局,对于投资者而言具有重要的参考价值。

转载请注明来自北京军海中医医院,本文标题:《四大行收益排行,深度分析与解读》

000000

000000 000000

000000