摘要:男子购买三年重疾险后,被确诊为肺癌,但在理赔时遭遇拒绝。这可能涉及到保险公司对合同条款的解释、理赔条件的限制以及可能的争议解决机制等方面的问题。这一事件提醒人们在购买保险时需仔细阅读条款,并在需要理赔时积极与保险公司沟通。

本文目录导读:

一则关于男子购买三年重疾险后确诊肺癌却遭拒赔的新闻引起了广泛关注,这一事件不仅关乎个人的健康与权益,更折射出保险行业在理赔环节的问题与挑战,本文将从多个角度对此事件进行分析,探讨其中的是非曲直,并呼吁社会各界关注保险消费者的权益保障。

事件背景分析

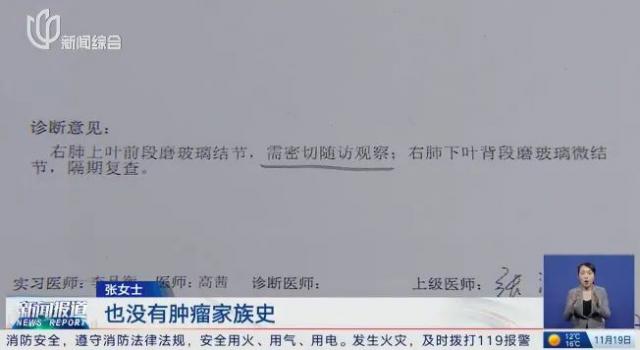

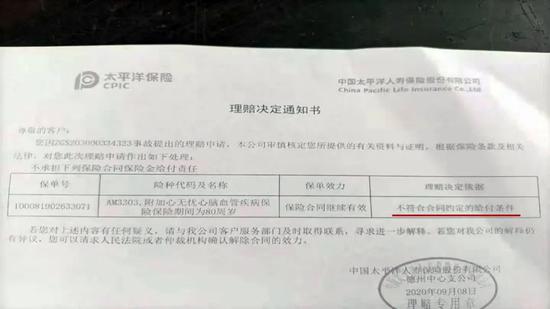

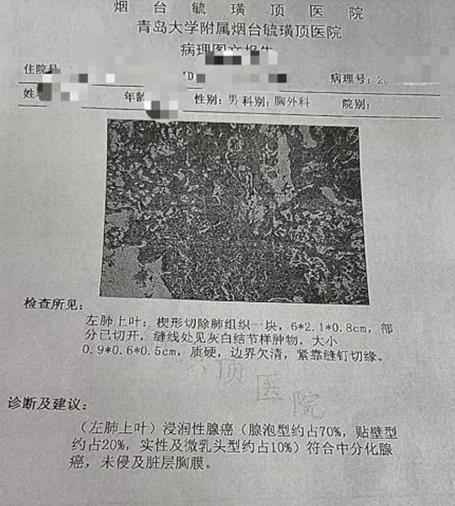

据悉,该男子在购买重疾险时,按照保险公司的要求进行了健康告知,并顺利投保,三年后,他因身体不适被确诊为肺癌,随即向保险公司提出理赔申请,保险公司却以种种理由拒绝赔付,这一事件引发了公众对保险行业的质疑,究竟是什么原因导致理赔遭拒?保险公司是否存在不当行为?这些问题亟待解答。

事件细节剖析

1、投保过程中的问题:该男子在购买保险时,是否充分了解保险条款及理赔条件?投保过程中的健康告知是否真实、准确?这些问题对于理赔结果具有重要影响。

2、保险公司拒赔理由:保险公司拒绝赔付的理由可能包括投保时未如实告知健康状况、所患疾病不属于保险责任范围等,这些理由是否合理、合法,需要进行深入分析。

3、消费者权益保障:在保险行业,消费者在购买保险时应当享有公平、透明的待遇,在实际操作中,消费者往往面临信息不对称、理赔困难等问题,加强消费者权益保障至关重要。

事件中的是非曲直

1、对于该男子而言,他在购买保险时可能并未充分了解保险条款及理赔条件,导致在理赔时陷入困境,作为消费者,他们有权在身体不适时获得保险公司的合理赔付。

2、保险公司拒绝赔付的理由需要合法、合理,如果保险公司的拒赔理由不充分、不合法,那么这种行为将损害消费者的权益,影响公众对保险行业的信任度。

3、保险行业的监管亟待加强,监管部门应加强对保险公司的监管力度,规范其经营行为,保障消费者的合法权益。

事件引发的思考

1、对于个人而言,我们应该增强保险意识,了解保险条款及理赔条件,在购买保险时,要仔细阅读保险合同,了解保险责任范围、理赔条件等关键信息。

2、对于保险公司而言,应该加强自律,提高服务质量,保险公司应该公平、透明地对待消费者,简化理赔程序,提高理赔效率。

3、对于监管部门而言,应该加强监管力度,完善法规制度,监管部门应加强对保险公司的监管力度,规范其经营行为,保障消费者的合法权益,还应完善相关法律法规,为保险行业的健康发展提供法律保障。

4、保险行业应推动产品创新和服务升级,随着时代的发展,保险行业应该不断创新产品,满足消费者的多样化需求,还应提高服务质量,增强消费者的满意度和信任度。

5、普及保险知识教育至关重要,通过普及保险知识教育,可以提高公众的保险意识,让消费者了解保险的重要性以及购买保险时的注意事项,这将有助于减少类似事件的发生,促进保险行业的健康发展。

转载请注明来自北京军海中医医院,本文标题:《一、标题导读,男子买了三年重疾险,确诊肺癌理赔遭拒》

000000

000000 000000

000000